050-1791-6639

050-1791-6639 WEBお問合せ

WEBお問合せ

共有物分割とは、共有状態にある不動産等の共有状態を解消する手続のことをいいます。

共有物分割は、不分割契約等により分割が制限されている場合を除き、

共有者全員の合意があればいつでも行うことができます。

今回は、土地を共有物分割した場合の税務上の注意点についてご紹介します。

面積比率で分割すると・・・

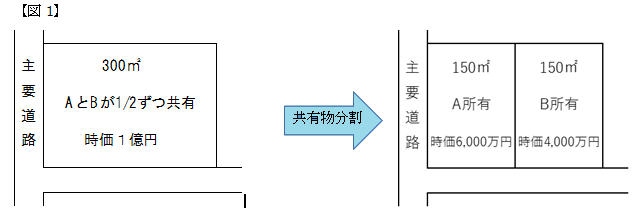

【図1】のような土地があったとします。この土地をAとBが2人で分割する場合に、

300㎡を2分の1ずつ分けて、150㎡ずつ取得したとします。

このように、面積比率で分割すると、

土地の形状や接道状況等により利用価値が異なってしまうため、

時価に差が出る場合がほとんどです。

Aの所有地は2路線の道路に接していますが、Bの所有地は1路線にしか接していないため、

Aの所有地の方が利用価値が高くなり、時価に差が出てしまっています。

時価比率が持分比率に概ね一致していない場合、

時価差額について贈与等の問題が発生してきます。

【図1】の場合、面積は同じでも時価比率は3:2となり、持分比率1:1と一致しません。

【図1】のケースでは、

5,000万円(分割前の時価の2分の1)-4,000万円(分割後の時価)=1,000万円について、

BからAへの贈与があったものとみなされ、Aに贈与税が課されます。

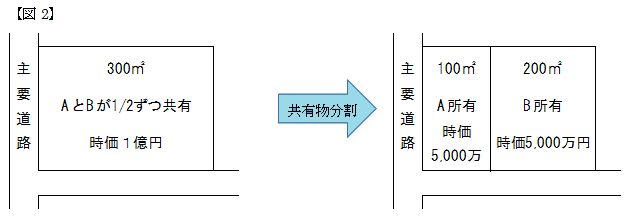

このような税務上の問題を回避するためには、【図2】のように持分比率ではなく、

時価比率によって分割する必要があります。

また、共有物の分割により不動産を取得した場合、

原則的には新たな不動産を取得したわけではないので、不動産取得税は非課税となります。

ただし、【図1】のケースでは、Aは分割前の持分を上回って取得しているため、

その上回る部分については、「不動産を取得したもの」として不動産取得税が課されます。

まとめ

共有物の分割は、時価比率が持分に応じていれば税務上の問題はありませんが、

持分に応じていない場合には、その差額を贈与したことになり、贈与税の課税対象となります。

共有状態を解消するスキームとしてよく共有物分割は行われていますが、

実行にあたっては分割後のそれぞれの時価比率に注意しなければなりません。

安易に面積比率のみを考慮して分割してしまうと、

思わぬ税金を支払うことになってしまうケースもあります。

共有状態の解消には有効な手法ですが、共有物分割の際には、

専門家へご相談することをお勧めします。

※当コラムは南青山リーダーズ株式会社 編集部様より寄稿いただきました。

空室対策特設サイト>>>“インターネット無料化”は当たり前!?

空室対策

空室対策 利回り改善

利回り改善 業務効率

業務効率 集客支援

集客支援 収益向上

収益向上 各種相談

各種相談